中文

中文  ENGLISH

ENGLISH 国家综合性消防救援队伍承担防范化解重大安全风险、应对处置各类灾害事故的重要职责,是应急救援的主力军和国家队。衡阳市消防救援支队隶属湖南省消防救援总队,是衡阳市消防救援队伍的领导指挥机关,依据有关法律和法规履行下列职责:

(一)承担城乡综合性消防救援工作,负责指挥调度相关灾害事故救援行动,承担重要会议、大型活动消防安全保卫工作。

(二)承担火灾预防、消防监督执法及火灾事故调查处理相关工作,依法行使消防安全综合监管职能,推动落实消防安全责任制。

(三)参与拟订消防专项规划,参与起草地方性消防法规、规章草案并监督实施。

(四)负责消防救援队伍综合性消防救援预案编制、战术研究和执勤备战、训练演练等工作。

(五)负责消防救援信息化和应急通信建设,承担综合性消防救援行动应急通信保障工作。

(七)负责消防应急救援专业队伍规划、建设与调度指挥,参与组织协调动员各类社会救援力量参加救援任务。

衡阳市消防救援支队预算单位包括:衡阳市消防救援支队本级,各县(市、区)消防救援大队。衡阳市消防救援支队为中央财政三级预算单位,2022年下辖预算单位14个(含汇总单位),其中:三级预算汇总单位1个,四级预算单位13个。纳入衡阳市消防救援支队2022年部门预算编制范围的四级预算单位如下表:

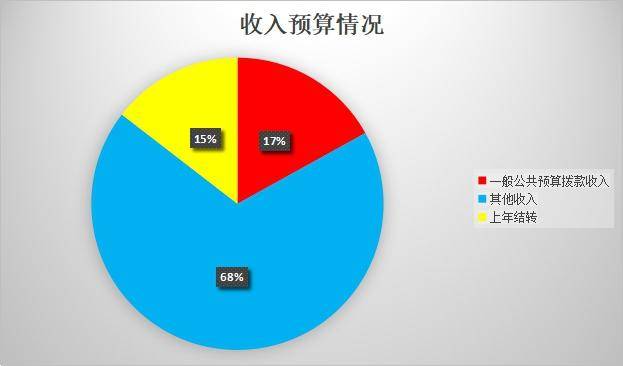

衡阳市消防救援支队预算收入包括:一般公共预算拨款收入、另外的收入、上年结转;支出包括:住房保障支出、灾害防治及应急管理支出。地方财政拨款收入在“另外的收入”中反映,最重要的包含消防装备、消防救援站等消防基础设施建设经费和各级消防救援队伍开展消防宣传、火灾防治、灭火救援训练演练等业务经费。衡阳市消防救援支队2022年收支总预算37981.43万元。

衡阳市消防救援支队2022年收入预算37981.43万元,其中:上年结转5624.76万元,占14.8%,根本原因是国家综合性消防救援队伍养老保险政策尚未出台、医疗保障政策尚未落地、住房公积金补缴还没完成,结转的养老保险缴费等人员经费;一般公共预算拨款收入6553.69万元,占17.26%;另外的收入25802.98万元,占69.74 %,主要是各级地方财政投入的消防经费。

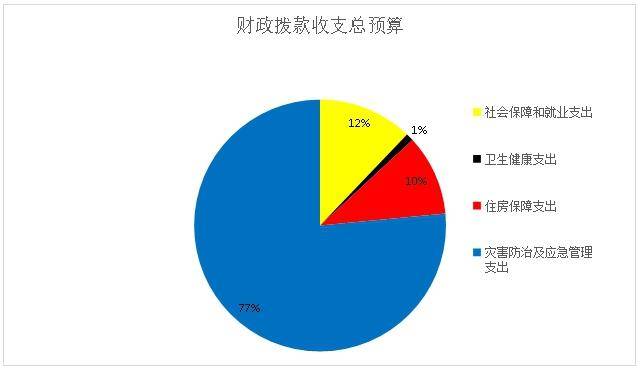

衡阳市消防救援支队2022年财政拨款收支总预算10417.96万元。收入全部为一般公共预算拨款,包括:一般公共预算拨款本年收入6553.69万元,上年结转3864.27万元。支出包括:社会保障和就业支出795.29万元,卫生健康支出64万元,住房保障支出1590.55万元,灾害防治及应急管理支出7968.12万元。

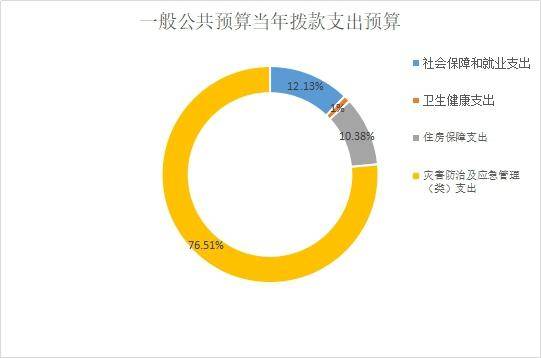

衡阳市消防救援支队2022年一般公共预算当年拨款6553.69万元,比2021年减少3034.31万元。减少的支出主要是上年用于2019-2021年期间消防救援人员新旧工资差额的补发支出和中央财政补助基本建设项目等相关支出的减少。

社会保障和就业支出795.29万元,占12.13%;卫生健康支出64万元,占1%;住房保障支出680万元,占10.38%;灾害防治及应急管理(类)支出5014.40万元,占76.51%。

1.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出( 项)2022年预算数为530.19万元,比 2021 年执行数增加530.19万元,主要是计划年内制定国家综合性消防救援队伍养老保障政策,安排的2022年基本养老保险单位缴费预算。

2.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)2022 年预算数为265.10万元,比 2021年执行数增加265.10万元,主要是计划年内制定国家综合性消防救援队伍养老保障政策,安排的2022年职业年金单位缴费预算。

3.卫生健康支出(类)行政事业单位医疗(款)其他行政事业单位医疗支出(项)2022年预算数为64万元,比2021年执行数增加64万元,主要是依照国家综合性消防救援队伍医疗保障政策,将原来在2240201行政运行科目安排的医疗费支出调整到本科目预算。

4.住房保障支出(类)住房改革支出(款)住房公积金(项)2022 年预算数为680万元,比 2021年执行数增加60万元, 上升9.68%,主要是住房公积金缴存基数增加。

5.灾害防治及应急管理支出(类)消防事务(款)行政运行(项)2022 年预算数为4646.40万元,比2021年执行数减少3759.6万元,下降44.73%,主要是上年用于2019-2021年期间消防救援人员新旧工资差额的补发工作已完成,人员经费相关支出需求减少。

6.灾害防治及应急管理支出(类)消防事务(款)消防应急救援(项)2022年预算数为368万元,比2021年执行数减少194万元,下降34.52%,主要是落实过紧日子要求,压减了部分基本建设和资产运行维护等非刚性、非重点项目支出。

衡阳市消防救援支队2022年一般公共预算基本支出6185.69万元, 其中:

人员经费5883.29万元,最重要的包含:基本工资、津贴补贴、奖金、机关事业单位基本养老保险缴费、 职业年金缴费、住房公积金、医疗费、其他工资福利支出、离休费、退休费、退职(役)费、抚恤金、生活补助、救济费、医疗费补助、奖励金、其他对个人和家庭的补助。

日常公用经费302.4万元,最重要的包含:办公费、印刷费、咨询费、水费、电费、邮电费、取暖费、物业管理费、差旅费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、 专用燃料费、劳务费、委托业务费、工会经费、公务用车运行维护费、其他商品和服务支出、办公设备购置、专用设备购置、其他资本性支出。

2022年衡阳市消防救援支队及所属消防救援队伍尚未实行公务用车改革,“三公”经费财政拨款预算为22.36万元,其中:公务用车购置及运行费预算22.36万元,公务接待费预算0万元。2022 年“三公” 经费预算与 2021年持平,按照党中央、国务院关于过紧日子的有关要求,厉行节约办一切事业,进一步压减因公出国(境)任务、公务用车费用和公务接待费支出。

2022 年政府采购预算总额11395.99万元,其中:政府采购货物预算 6725.99万元、政府采购工程预算4670万元。

截至 2021年7月31日,共有车辆268辆,其中,机要通信用车2辆、应急保障用车1辆、执法执勤用车27辆、特种专业方面技术用车 140辆、其他用车121辆,其他用车主要是消防救援业务用车;单位价值50万元以上通用设备2台(套);单位价值100万元以上专用设备2台(套)。2022年部门预算安排购置车辆8辆,其中,其他用车 8辆。

2022 年机关运行经费财政拨款预算302.4 万元,比2021年预算增加28.4万元,增加了10.5%。根本原因改革转制以来部门之间往来协调工作,但是重点压减了办公经费、“三公”经费等支出。

2022 年对衡阳市消防救援支队项目支出全方面实施绩效目标管理,涉及预算拨款32356.67万元,全部为一般公共预算拨款,一级项目1个。根据以前年度绩效评价结果,优化资产运行维护、伙食费、基础设施建设等项目支出,并进一步改善管理、完善政策。

(三)事业单位营收:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(四)另外的收入:指除上述“一般公共预算拨款收入”“事业收入”“事业单位营收”等以外的收入。主要是各级地方财政拨款收入、存款利息收入等。

(五)上年结转:指以前年度还没完成、结转到本年仍按原规定用途接着使用的资金。

(六)使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

(一)社会保障和就业支出(类)行政事业单位养老支出(款) 机关事业单位基本养老保险缴费支出(项):指机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

(二)社会保障和就业支出(类)行政事业单位养老支出(款) 机关事业单位职业年金缴费支出(项):指机关事业单位实施养老保险制度由单位实际缴纳的职业年金支出。

(三)卫生健康支出(类)行政事业单位医疗(款)其他行政事业单位医疗支出(项):指中央财政安排的用于行政事业单位医疗方面的支出。

(四)住房保障支出(类)住房改革支出(款)住房公积金(项):指按照《住房公积金管理条例》的规定,由单位及其在职职工缴存的长期住房储金。该项政策始于上世纪九十年代中期, 在全国机关、企业和事业单位在职职工中普遍实施,缴存比例最低不低于 5%,最高不超过 12%,缴存基数为职工本人上年工资。行政单位缴存基数包括国家统一规定的公务员职务工资、级别工资、机关工人岗位工资和技术等级(职务)工资、年终一次性奖金、特殊岗位津贴、艰苦边远地区津贴,规范后发放的工作性津贴、生活性补贴等;事业单位缴存基数包括国家统一规定的岗位工资、 薪级工资、绩效工资、艰苦边远地区津贴、特殊岗位津贴等。

(五)灾害防治及应急管理支出(类)消防事务(款)行政运行(项):指消防救援局及所属消防救援队伍用于保障机构正常运行、开展日常工作的基本支出。

(六)灾害防治及应急管理支出(类)消防事务(款)消防应急救援(项):指消防救援局开展消防应急救援方面的支出。

(七)结转下年:指以前年度预算安排、因客观条件发生明显的变化无法按原计划实施,需延迟到以后年度按原规定用途接着使用的资金。

(八)基本支出:指为保障机构正常运作、完成日常工作任务而发生的人员支出和公用支出。

(九)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(十一)事业单位经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

(十三)“三公”经费:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(十四)机关运行经费:为保障行政单位(包括参照公务员法管理事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、 专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、 办公用房物业管理费、公务用车运行维护费以及另外的费用。

上一篇: 创响永州丨凝结在金属上的神奇“胶水”

下一篇: 中华人民共和国国务院令(第729号)